您所在的位置是:进出口服务网 > 商务服务

2006年中国汽车零部件企业投资重组分析报告

时间:2012/9/27 8:51:08 | 阅读次数: | 价格:面议

发布单位:水清木华研究中心

- 市场专员:

- 王玲

- 放入购物车

随着中国经济的发展,中国汽车零部件市场保持了较快的增长。入世以来,尤其是汽车市场完全对外资放开后,跨国零部件巨头加紧在中国扩张,通过建立合资和独资企业进入中国市场后,进一步通过对国内企业的兼并收购来扩大市场份额。从国内汽车零部件企业来看,随着市场竞争不断加剧,规模小、集中度低、无序竞争严重的弊病越发突出,再加上近几年原材料价格上涨、行业利润下降等原因促使中国汽车零部件行业兼并重组频频发生。

2005年国内汽车零部件市场规模约为5800亿元,其中国内整车配套市场约为3650亿元,售后市场950亿元,出口额为1200亿元。2005年,汽车零部件行业实现工业总产值4157亿元,占汽车工业总产值的34.8%;实现销售收入4035亿元,占汽车工业总销售收入(11896亿元)的33.9%;利润总额236亿元,占汽车工业利润总额(526.2亿元)的44.9%。从2000-2005年,汽车全行业实现的利税总额每年平均增长26.25%;汽车整车企业实现的利税总额每年平均增长13.05%,而汽车零部件企业实现的利税总额每年平均增长20.55%。

汽车零部件出口方向主要集中在发达国家,对美国、日本、加拿大、德国、韩国、英国等排在前几位国家的出口占总共的65%;汽车零部件出口额占中国汽车产品出口总金额的82%;出口方向主要集中在发达国家,对美国、日本、加拿大、德国、韩国、英国等排在前几位国家的出口占总共的65%;从出口金额对比来看,外资企业和中外合资企业的出口额占56.35%;出口产品从售后配件市场开始进入OEM市场,从低附加值产品开始向高附加值产品转变,从散乱状态出口向有序转变,特别是一些自主品牌产品开始进入国际采购体系,出口产品的技术水平也有很大提高。从零部件的出口发展趋势来看,充分显示出我国汽车零部件行业国际竞争力逐步增强。

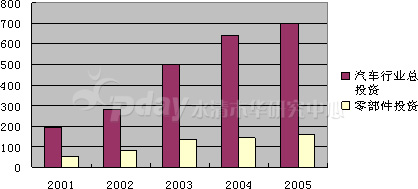

从最近几年的汽车行业固定资产投资来看,汽车零部件行业的投资占全部投资的比例也在30%以下。在国外汽车生产发达国家,整车与零部件的投资比例一般为1:1.1~1.3,即零部件投资大于整车投资的10%~30%。显然目前中国零部件工业作为汽车整车的基础,投资力度不够。

图2001-2005年中国汽车行业固定资产投资情况

来源:国家统计局;整理:水清木华研究中心

表2001-2005年中国汽车行业固定资产投资情况

|

|

2001 |

2002 |

2003 |

2004 |

2005 |

|

固定资产投资额(亿元) |

194 |

283 |

498 |

641 |

700 |

|

其中:整车 |

143 |

202 |

364 |

496 |

542 |

|

零部件 |

51 |

81 |

134 |

145 |

158 |

|

零部件所占比例(%) |

26 |

29 |

27 |

23 |

23 |

来源:国家统计局;整理:水清木华研究中心

截至2005年,全球排名前100位的零部件供应商,已有超过70%在中国开展业务。在我国进行汽车零部件生产的外商独资、合资企业,接近1200家。零部件巨头博世到2005年底已在中国设立了10个代表处、5家贸易公司和1个贸易办事处、9家独资企业和9家合资企业,其在华投资总额已超过6亿美元。其它汽车零部件巨头诸如:全德尔福,日本电装以及伟世通、固特异、米其林、爱信精工、乔治费歇尔等都悉数齐聚中国,跟随整车厂的脚步向中国转移生产基地。

从产业链的扩展方式与收购方的背景来看.当前中国汽车零部件的投资并购主要有5种模式

|

收购方 |

被收购方 |

并购目的 |

|

国内汽车零部件企业 |

国内汽车零部件企业 |

延伸产品线或市场覆盖。增强规模效应 |

|

国内汽车零部件企业 |

国外汽车零部件企业 |

利用海外技术与管理。或者进入海外市场 |

|

国外汽车零部件企业 |

国内汽车零部件企业 |

借助中国的成本优势,或者进入中国市场 |

|

国内相关行业企业 |

国内外汽车零部件企业 |

多元化经营,进入汽车产业 |

|

金融投资公司 |

国内汽车零部件企业 |

获取资本运作的收益 |

第一章 研究概述

1.1 研究背景

1.2 研究内容

1.3 研究方法

第二章 中国汽车零部件行业发展现状

2.1 中国汽车零部件行业现状

2.2 中国汽车零部件供求关系

2.2.1 总体供给情况

2.2.2 需求规模情况

2.3 中国汽车零部件产业投资环境

2.3.1 宏观经济政策对汽车零部件行业的影响

2.3.2 中国汽车零部件业贸易政策

2.3.3 环保政策

2.4 2005年中国汽车零部件产业投资现状

2.5 外资进入中国汽车零部件行业情况

2.5.1 外资进入中国汽车零部件行业的特点和区域分布

2.5.2 外资进入中国汽车零部件行业的主要模式

2.5.3 外资汽车零部件行业在中国发展的战略

2.5.4 进入中国汽车零部件行业发展建议

第三章 中国汽车零部件行业细分

3.1 汽车发动机

3.2 汽车轴承

3.3 汽车轮胎

3.4 汽车玻璃

3.5 汽车电子

3.6 汽车维修

第四章 中国汽车零部件企业兼并重组案例分析

4.1 中国汽车零部件企业兼并重组的产业环境

4.1.1 中国汽车零部件行业兼并重组背景

4.1.2 汽车零部件企业兼并重组特点

4.1.3 中国汽车零部件企业兼并重组的障碍

4.2 主要外资企业兼并重组案例

4.2.1 伟世通并购案例

4.2.2 伟世通和延锋伟世通收购案例

4.2.3 德国博世并购案例

4.2.4倍耐力合资案例

4.3 主要内资企业兼并重组案例

4.3.1联想控股重组案例

4.3.2华翔集团整合案例

4.3.3潍柴动力并购案例

4.3.4宝钢收购案例

4.3.4万向收购案例

4.3.5深圳航盛收购案例

4.3.6一汽四环收购案例

第五章 外资零部件企业在中国的投资分析

5.1 德国博世集团

5.2 日本电装

5.3 美国天合汽车集团

5.4 西门子公司

5.5 米其林公司

5.6 法国雷奥集团

第六章 中国汽车零部件行业主要企业竞争力分析

6.1 浙江万向集团有限责任公司

6.2 一汽四环汽车

6.3 潍柴动力

6.4 湘火炬汽车

6.5 福耀玻璃有限公司

6.6 富奥汽车

6.7 无锡威孚

6.8 河北凌云工业集团有限公司

6.9 秦皇岛戴卡

6.10 万丰奥特

6.11 江西长力

6.12 青岛青特集团

6.13 柳州五菱汽车

6.14 江门市华铃

6.15辽宁曙光汽车集团

6.16 联合汽车电子

6.17 重庆宗申发动机制造有限公司

6.18 重庆大江工业(集团)有限责任公司

6.19 湖北省齐星汽车车身股份有限公司

专业提供各国海关进出口数据、各国贸易数据、产品进出口分析报告、 行业进出口报告、企业进出口报告、进口企业黄页、出口企业黄页等信息产品

-

有需求者请致电:010-89438819

微信公众号:CIE-DATA

-

关注公众号

关注公众号

服务热线:010-89438819 京ICP备12042581-2

进出口服务网(www.ciedata.com)版权所有 2009