您所在的位置是:进出口服务网 > 商务服务

2006年中国汽车产业投资重组研究报告

时间:2012/9/27 8:50:19 | 阅读次数: | 价格:面议

发布单位:水清木华研究中心

- 市场专员:

- 王玲

- 放入购物车

从2002年到2005年,我国汽车工业投资增速均超过了40%,2005年我国汽车工业投资额超过了1000亿元。与投资增长相对应的是,汽车生产能力相应急剧扩大,到2005年,我国汽车产量仅次于美国、日本,成为世界第三大汽车生产国。2005年汽车行业6315家企业实现利税总额1121.63亿元,同比下降7.81%,下降额为95.08亿元;实现利润总额526.17亿元,同比下降24.33%,下降额为169.22亿元。2005年汽车行业6315家企业累计完成现价工业总产值11929.70亿元,同比增长8.60%;实现产品销售收入11895.64亿元,同比增长10.65%。

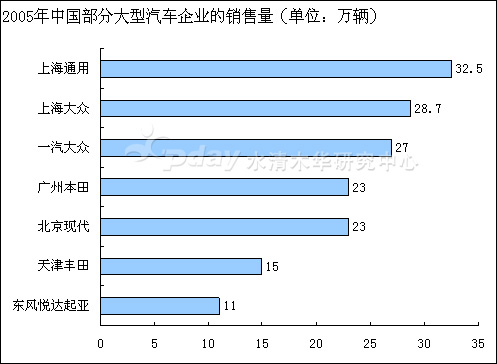

2005年1-12月,在销量排名前十位的企业中,一汽、上汽、东风、长安、北汽、广汽、哈飞、奇瑞、江淮和吉利,销量与上年相比均保持快速增长。

2005年中国汽车销量前十位厂商销量

来源:水清木华研究中心

目前我国汽车行业产能过剩已高达200万辆。我国的汽车产能过剩主要表现为结构性过剩,过剩的产能主要集中在轿车及中重卡领域。与全行业产能过剩的现状相对应的是,一些企业纷纷扩大产能:广州本田、北京现代二厂开工庆典热闹非凡;我国整车企业超过150家,按企业集团统计大约80多家;从产业链的角度看,产能过剩一般集中于产业链条的最低端,表现为那些没有科技含量、只要有足够的投资任何企业都可以生产的行业和产品领域。也就是说,所谓的产能过剩是因为缺乏知识产权和科技含量的粗放型的生产方式所致。

来源:水清木华研究中心

我国汽车企业兼并重组步伐不断加快,国际、国内重组将同步进行,但大型国有汽车企业和跨国企业主导趋势明显。兼并重组方式向多样化发展,既有兼并收购,也有联合重组;既有资本运作上的渗透,也有技术合作方面的联手;还会出现三方或多方的联合。

近几年,由于中国汽车市场的快速增长,世界各主要跨国汽车公司都加大了对中国汽车产业的投资力度,投资策略从过去的相对谨慎向积极扩张转变,生产能力大幅度提高;布局策略从过去的“抢滩式”单点立足向全面布局转变;在产品策略上也从过去的少品种单一型策略向多品种系列化策略转变,车型引进速度大大加快,并向多品种系列化方向发展。同时,根据加入WTO的有关承诺,外资进入服务贸易领域的限制将被取消,跨国汽车公司资本不断进入中国汽车销售与服务贸易领域,经营策略从过去单纯的“生产型”向“生产服务型”转变,控制力扩展到整个汽车产业链。由此,2005年跨国公司在华战略进一步升级,从过去相对独立的“中国战略”转变为符合其长远利益和整体利益的“全球战略”,中国市场逐步成为其“全球战略”的一部分。

作为国民经济支柱产业之一,政策之手在汽车行业的整合重组之中起了重大的推动作用。大型汽车集团近年来在国内进行收购重组很多是为了完善汽车生产布局,以丰富产品组合,提高抵风险能力。收购重组的目的有的是整合资源,有的是谋求核心技术,尤其是中国汽车企业向海外的投资重组活动,大部分是为通过并购来获得国外企业的核心技术。

中国的汽车产业格局具有很强的特殊性和复杂性,虽然有强烈的内外部整合需求,但中国汽车行业的整合仍然需要较长的时间。一汽、东风属于中央直属企业,长安属于中国兵器集团公司,是军工企业,而上汽、北汽和广汽都属于地方国有企业集团。由于不同的属性,这几大集团之间很难进行兼并重组。最大的可能是以这六大汽车集团为核心,去兼并重组其他规模较小的汽车企业。

第一章 中国汽车产业现状

1.1 2005年中国汽车产业分析

1.1.1 汽车产业投资和收益

1.1.2 产业规模情况

1.2 中国汽车市场分析

1.2.1 供需关系

1.2.2 进出口分析

第二章 中国汽车产业发展的主要影响因素

2.1 汽车产业发展的竞争分析

2.2 中国汽车产业进入退出壁垒分

2.3 汽车产业政策环境

2.4 汽车替代产品分析

2.5 中国汽车产业存在的问题

第三章 中国汽车企业竞争力分析

3.1 一汽

3.2 上汽

3.3 东风汽车

3.4 长安汽车

3.5 广汽

3.6 北汽

第四章 中国汽车企业投资重组背景

4.1 背景分析

4.2 投资重组特点

4.3 投资重组障碍

第五章 中国汽车产业投资重组区域分析

5.1 东北地区

5.2 环渤海经济区

5.3 长三角经济区

5.4 珠三角经济区

5.5 华中地区

5.6 西南地区

5.7 西北地区

第六章 外资汽车企业在华投资重组分析

6.1 整体状况分析

6.1.1 外资汽车企业发展分析

6.1.2 投资区域

6.1.3 投资特点

6.2 美国通用汽车

6.2.1 通用汽车在华投资情况

6.2.2 通用汽车投资重组分析

6.3 美国福特汽车

6.3.1 福特汽车在华投资情况

6.3.2 福特汽车投资重组分析

6.4 日本丰田汽车

6.4.1 丰田汽车在华投资情况

6.4.2 丰田汽车投资重组分析

6.5 韩国现代

6.5.1 现代汽车在华投资情况

6.5.2 现代汽车投资重组分析

6.6 戴姆勒—克莱斯勒

6.6.1 戴姆勒-克莱斯勒汽车在华投资情况

6.6.2 戴姆勒-克莱斯勒汽车投资重组分析

第七章 国内汽车企业投资重组案例分析

7.1 一汽投资重组天汽

7.1.1 投资重组背景

7.1.2 投资重组过程分析

7.2 长安汽车投资重组南京金蛙

7.2.1 投资重组背景

7.2.2 投资重组过程分析

7.3 长安汽车投资重组江铃汽车

7.3.1 投资重组背景

7.3.2 投资重组过程分析

7.4 东风投资重组郑州日产

7.4.1 投资重组背景

7.4.2 投资重组过程分析

7.5 上汽投资重组韩国双龙

7.5.1 投资重组背景

7.5.2 投资重组过程分析

7.6 上汽投资重组颐中汽车

7.6.1 投资重组背景

7.6.2 投资重组过程分析

7.7 广汽投资重组韩国现代

7.7.1 投资重组背景

7.7.2 投资重组过程分析

7.8 南汽投资重组MG罗孚公司

7.8.1 投资重组背景

7.8.2 投资重组过程分析

7.9 长安汽车投资重组长安福特

7.9.1 投资重组背景

7.9.2 投资重组过程分析

7.10 波导收购宁波神马

7.10.1 投资重组背景

7.10.2 投资重组过程分析

7.11 其他企业并购行为

7.11.1 宝钢并购零部件企业

7.11.2 首钢注资北汽

7.11.3 联想控股收购济南汽车配件厂

相关报告

专业提供各国海关进出口数据、各国贸易数据、产品进出口分析报告、 行业进出口报告、企业进出口报告、进口企业黄页、出口企业黄页等信息产品

-

有需求者请致电:010-89438819

微信公众号:CIE-DATA

-

关注公众号

关注公众号

服务热线:010-89438819 京ICP备12042581-2

进出口服务网(www.ciedata.com)版权所有 2009