您所在的位置是:进出口服务网 > 商务服务

中国零售业百强及投资机会研究报告

时间:2012/9/21 9:48:43 | 阅读次数: | 价格:面议

发布单位:水清木华研究中心

- 市场专员:

- 王玲

- 放入购物车

本报告对中国商业联合会、中华全国商业信息中心公布的零售百强企业以及其投资机会进行了阐述,分析了百强中各个企业的经营状况、并购资料,并根据其自身的市场定位和发展战略预测其发展趋势。

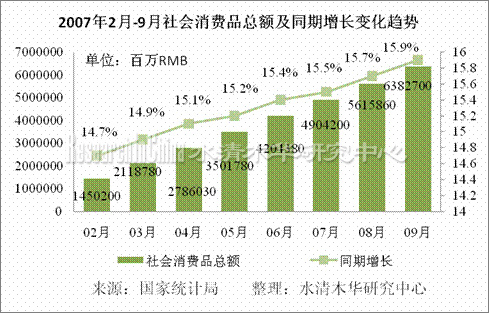

随着2004年零售业的全面开放,我国零售行业规模逐年扩大。从2007年前十个月的社会消费品总额来看,我国零售总额同比增长了16.1%至72090亿人民币。预计2008-2010年,我国零售业增速有望保持在15%以上。

未来5-10年,中国零售市场15%的市场份额将由中小超市占领,大卖场的市场份额约为10%,百货店比重将下降到10%,其他各种零售业态不会超过10%的市场份额。2008年奥运会在中国的举办,为我国零售企业带来发展提升机会,商业零售业将迎来黄金发展年。

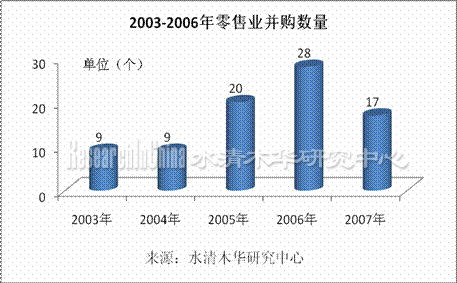

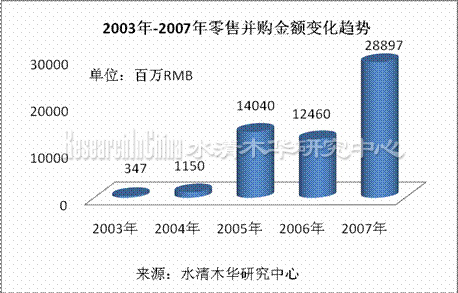

2007年的中国零售业一方面外资零售快速增长,另一方面并购交易频频发生。2003年百强企业中内资企业占据91席,外资企业9席;2004、2005年分别有12家和15家外资企业入围;2006年外资企业数量则上升至17家。

另外,零售业大额并购频频发生。比如北京物美集团在市场上频频出手,先后并购了北京美廉美超市、宁夏新华百货和江苏时代超市,截至2006年底全国门店总数达到728家,增长12%;国美电器收购永乐电器,截至到2006年底国美门店总数达到820家,成为全国零售额最大的企业。

表 中国零售业百强表(部分)

|

排名 |

企业名称 |

业态 |

销售总额 |

同比±% |

2006年门店数 |

|

1 |

国美电器集团 |

家电专业店 |

86930 |

74.42 |

820 |

|

2 |

百联集团有限公司 |

百货店/超市/便利 |

77095 |

8.15 |

6280 |

|

3 |

苏宁电器集团 |

家电专业店 |

60952 |

53.46 |

520 |

|

4 |

华润万家有限公司 |

百货店/超市/便利 |

37853 |

25.59 |

2250 |

|

5 |

大连大商集团 |

百货店/超市/便利 |

36136 |

19.98 |

182 |

|

6 |

家乐福(中国)* |

超市 |

24800 |

52.70 |

95 |

|

7 |

物美控股集团 |

超市/便利 |

23119 |

21.22 |

728 |

|

8 |

北京华联集团* |

百货店/超市 |

21200 |

1.92 |

76 |

|

9 |

农工商超市 |

超市/便利 |

19626 |

11.84 |

1857 |

|

10 |

上海大润发有限公司 |

超市 |

19587 |

24.76 |

68 |

|

11 |

重庆商社 |

百货店/超市/便利 |

18089 |

20.15 |

219 |

|

12 |

江苏五星电器 |

家电专业店 |

17801 |

21.83 |

229 |

|

13 |

沃尔玛* |

超市/会员店 |

15032 |

30.00 |

71 |

|

14 |

新一佳超市有限公司 |

超市 |

14255 |

20.79 |

99 |

|

15 |

好又多集团* |

超市 |

14000 |

6.06 |

101 |

|

16 |

易初莲花* |

超市 |

13500 |

34.19 |

75 |

|

17 |

合肥百货大楼 |

百货店/超市/便利 |

12250 |

16.67 |

74 |

|

18 |

江苏文峰大世界 |

超市/会员店/专业 |

12005 |

20.03 |

764 |

|

19 |

宏图三胞有限公司 |

电脑专业店 |

10300 |

53.73 |

105 |

|

20 |

利群集团有限公司 |

百货店/超市/便利 |

10143 |

23.26 |

746 |

第一章 中国零售业发展概述

1.1 中国零售业宏观环境分析

1.1.1 零售业政策导向

1.1.2 零售业经济环境

1.2 中国零售业的发展现状

1.2.1 零售行业规模逐年增大

1.2.2 零售行业地区发展不平衡

1.2.3 企业景气指数和企业家信心指数攀升

1.2.4 消费者预期指数高涨

1.3 中国零售业的发展趋势

1.3.1 并购浪潮持续增温

1.3.2 区域品牌愈加明显

1.3.3 零售业态呈多元化发展

1.4 中国零售业百强名单

第二章 东部地区零售业竞争力分析

2.1 北京市零售业竞争力分析

2.1.1 北京零售业概况

2.1.2 北京零售业并购现状

2.1.3 北京零售业潜在投资机会分析

2.1.4 国美电器集团

2.1.5 物美控股集团有限公司

2.1.6 北京王府井百货(集团)股份有限公司

2.1.7 北京华联集团投资控股有限公司

2.2 天津市零售业竞争力分析

2.2.1 天津零售业并购现状

2.2.2 中原百货集团股份有限公司

2.3 河北省零售业竞争力分析

2.3.1 河北零售业概况

2.3.2 河北零售业并购现状

2.3.3 石家庄北国人百集团

2.3.4 唐山百货大楼集团有限责任公司

2.3.5 河北保龙仓商业连锁有限公司

2.3.6 河北保百集团有限公司

2.5 山东省零售业竞争力分析

2.5.1 山东零售业概况

2.5.2 山东零售业并购现状

2.5.3 山东零售业潜在投资机会分析

2.5.4 三东三联

第三章 珠三角地区零售竞争力分析

3.1 广东省零售业竞争力分析

3.1.1 广东零售业概况

3.1.2 广东零售业并购现状

3.1.3 天虹商场有限公司

3.1.4 广州市广百股份有限公司

3.1.5 广州友谊商店股份有限公司

3.2 福建省零售业竞争力分析

3.2.1 福建零售业概况

3.2.2 福建零售业并购现状

3.2.3 福建永辉集团有限公司

3.2.4 福建新华都购物广场有限公司

第四章 长三角地区竞争力分析

4.1 上海市零售业竞争力分析

4.1.1 上海零售业概况

4.1.2 上海零售业潜在投资机会分析

4.1.3 百联集团有限公司

4.1.4 苏宁电器集团

4.1.5 农工商超市(集团)有限公司

4.2 江苏省零售业竞争力分析

4.2.1 江苏零售业并购现状

4.2.2 江苏零售业潜在投资机会分析

4.2.3 江苏无锡商业大厦集团有限公司

4.2.4 江苏五星电器有限公司

4.3 浙江省零售业竞争力分析

4.3.1 浙江零售业概况

4.3.2 浙江零售业并购现状

4.3.3 宁波市三江购物俱乐部有限公司

4.3.4 杭州大厦购物中心

第五章 中部地区零售业竞争力分析

5.1 湖南省零售业竞争力分析

5.1.1 湖南零售业概况

5.1.2 湖南零售业并购现状

5.1.3 步步高商业连锁有限公司

5.1.4 湖南友谊阿波罗股份有限公司

5.2 湖北省零售业竞争力分析

5.2.1 湖北零售业概况

5.2.2 湖北零售业并购现状

5.2.3 武汉中百集团股份有限公司

5.2.4 武汉武商集团股份有限公司

5.2.5 武汉中商集团股份有限公司

5.3 安徽省零售业竞争力分析

5.3.1 安徽零售业概况

5.3.2 合肥百货大楼集团股份有限公司

5.3.3 安徽省徽商集团有限公司

5.4 山西、江西、河南零售业竞争力分析

5.4.1 漯河双汇商业连锁有限公司

5.4.2 山西太原唐久超市有限公司

5.4.3 南昌百货大楼股份有限公司

5.4.4 南昌洪城大厦股份有限公司

第六章 东北地区、西部零售业竞争力分析

6.1 东北零售业竞争力分析

6.1.1 东北零售业概况

6.1.2 东北零售业并购现状

6.1.3 大连大商集团有限公司

6.1.4 长春欧亚集团股份有限公司

6.1.5 沈阳商业城股份有限公司

6.1.6 辽宁兴隆百货集团有限公司

6.2 西部零售业竞争力分析

6.2.1 西部零售业概况

6.2.2 重庆商社(集团)有限公司

6.2.3 四川省互惠商业有限责任公司

6.2.4 成都红旗连锁有限公司

6.2.5 西安开元商城有限公司

第七章 外资零售企业竞争力分析

7.1 外资零售业竞争力分析

7.1.1 外资零售百强

7.2 沃尔玛竞争力分析

7.2.1 企业简介

7.2.2 中国发展情况

7.2.3 投资并购情况

7.3 家乐福

7.3.1 企业简介

7.3.2 中国发展情况

7.3.3 投资并购情况

7.4 易初莲花

7.4.1 企业简介

7.4.2 并购现状

7.5 麦德龙

7.5.1 企业简介

7.5.2 中国发展情况

第八章 观点总结

相关报告

专业提供各国海关进出口数据、各国贸易数据、产品进出口分析报告、 行业进出口报告、企业进出口报告、进口企业黄页、出口企业黄页等信息产品

-

有需求者请致电:010-89438819

微信公众号:CIE-DATA

-

关注公众号

关注公众号

服务热线:010-89438819 京ICP备12042581-2

进出口服务网(www.ciedata.com)版权所有 2009