您所在的位置是:进出口服务网 > 商务服务

IPTV产业和投资机会分析研究报告

时间:2012/9/4 9:01:53 | 阅读次数: | 价格:面议

发布单位:水清木华研究中心

- 市场专员:

- 王玲

- 放入购物车

一) IPTV是宽带期待已久的杀手级应用

IPTV,又称为网络电视,是指通过宽带网络,运用IP协议来提供包括电视节目在内的多种数字媒体服务及其增值服务的业务。其接入方式有两种:"普通电视机+IP机顶盒"方式以及PC方式。

IPTV和传统电视在业务上的主要区别有两点:一是具有双向互动性;二是可以以普通电视机上简单实现多种互联网增值业务。当前,我国宽带业务面临着电信服务ARPU下降的困扰,IPTV肩负着宽带杀手级应用的重任,给各大电信运营商莫大的希望。

IPTV系统分为三个子系统:网络系统、服务端系统、用户端系统。但是如果从逻辑结构上看,IPTV系统分为4个层次:分布式流媒体系统、IPTV管理系统、多业务及片源提供系统、用户播放系统。IPTV技术主要涉及到用户端接入技术、压缩编解码技术、内容分发技术、后台支撑技术等。

从IPTV商用化角度来看,IPTV系统需要解决五方面的问题:投入产出比、高性能质量、高可靠性、可扩展、管理完善。

1、投入产出比

随着运营商由国有企业转化为上市公司,赢利成为更迫切的要求,接踵而来的是对各种业务量的考虑,ARPU 值、效益的分析,因此国内运营商对于系统的投资变得更谨慎和挑剔。作为一项新兴的业务,投入产出比是运营商首先考虑的。如果投入产出比无法超越目前的义务,运营商恐怕不愿意投资该业务。

2、高性能质量

由于大众用户已长期习惯于传统电视的收看习惯,另外受 DVD 普及的影响,IPTV 里一个关键性指标:图像质量将直接影响到用户的购买可能。因此,必须在现有的宽带条件下,提供用户满意的节目服务,对性能质量提出新的挑战。

3、高可靠性

不同于传统的电脑模式的上网服务,面向电视的 IPTV 服务将会更讲究 服务质量,用户不可能忍受在看电视时有停顿、方格等现象的出现。从发展的眼光看,IPTV 更属于消费电子服务类范畴,因此,高可靠性是其天生的要求。

4、可扩展

IPTV是建立在宽带基础之上的服务应用,因此其本身就应该能够提供多种业务模式,增值应用服务商可以在此平台上不断开发出新的产品,新的服务。此外,由于技术标准不统一,需要系统的可扩展性来保证在一段时间内不会被淘汰。

5、管理功能完善

任何运营级的系统都需要有强大的管理系统来维护及运作,IPTV 的管理内容很多,包括客户端管理、流媒体平台管理、用户管理、认证计费管理、设备管理等等。高效的管理工具可以为运营商节省时间、提高效率,并带来全面的分析数据。IPTV相对于传统电视机最大的优点就是对目标观众的可获取、可管理性,从而为广告客户、运营商本身带来真实有效的参考依据。

二)在全球范围内IPTV都是一种新兴业务

2000年下半年, 很多公司几乎同时向世界宣布了他们最新的IPTV技术的宽带解决方案。部署IPTV业务的运营商主要集中在欧美地区和亚太部分国家和地区,到2004年底,IPTV用户数最多的两大运营商分别是意大利的FastWeb和中国香港的电讯盈科(PCCW)。

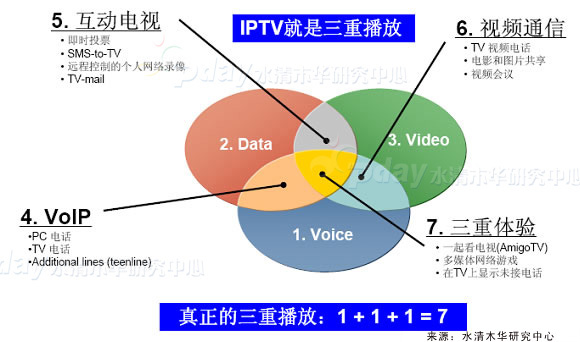

国外运营商开展IPTV业务大多采取捆绑服务的模式,即为用户提供三重服务(triple_play),这是一种融合了语音、高速互联网接入和IPTV的服务模式。这种模式有利于快速推广IPTV业务,同时侵蚀固定通信运营商的市场,因此更多的被新兴运营商采用。尽管中国的管理部门对三网融合比较保守,但是形势比人强,一旦在这方面有所突破,IPTV的发展步伐将大大加快。

全球IPTV业务用户数从2004年持续增长,预计市场大规模启动将在2006年,IPTV全球业务收入将达到80亿美元,用户数将达到800万以上。到2008年,全球IPTV用户数量将从2004年的219万增加到2044万。

但是,从全球的发展情况来看,由于电信运营商开展IPTV缺乏足够的运营经验,运营市场尚未成熟,用户市场仍需要培育。

三)中国的IPTV发展环境跟国外有很大的不同

在国内,目前IPTV还处于引入期。用户对IPTV业务的认知度比较低,整个产业还需要进行大量的概念引入、技术定型以及市场培育工作。这个阶段将持续到2006年。从2007年开始,随着用户的逐渐成熟、应用的日益丰富以及运营商市场推广力度的不断加强,IPTV业务可能出现高速的增长。

2004年5月31日,中国第一家网络电视(IPTV)--央视网络电视在北京开播,北京通信的宽带用户通过互联网络,就可以点播央视网络电视的节目。央视网络2005年开始向全国推出IPTV服务,并计划发展60万用户。2004年,12月24日,由北广传媒创办的网络电视平台"北京网视"频道也正式开始试运行,并在北京、天津、河北、黑龙江同时落地。这是广电系统进入网络电视中最具有代表性的两家。

固网运营商也开始介入到网络电视的领域。中国网通通过其宽带门户网站"天天在线"播出网络电视,而中国电信也采取各种方式进入网络电视领域,2004年12月28日由上海文广新闻传媒集团(SMG)创办的东方网络电视就有中国电信的背景。

尽管如此,由于国家发布的75号文件限制了广电和电信两大部门的各自业务范围,禁止两大行业相互渗透,不允许电信部门经营广播电视业务,同时电信管理部门也没有给广电网络经营电信业务的许可。同时,中国对IPTV的内容版权保护和用户的付费习惯方面都跟IPTV发展较好的国家或地区有所不同,因此,中国的IPTV发展道路必须要有一些自己独特的思路。

四) IPTV产业链正在形成

IPTV产业链涉及到设备供应商、系统集成商、宽带网络运营商、内容运营商、传统内容提供商、增值内容提供商、芯片及其他技术供应商、终端厂商,等等。IPTV产业链的各环节脱胎于原来的IT、通信、娱乐等不同行业,水清木华研究中心长期专注于这些行业的产业研究,收集了大量产业链上下游企业的相关信息,从而在报告中揭示了产业链中各环节的关键企业以及他们之间的竞争态势。

目前,国内的华为、中兴、UT斯达康、上海贝尔阿尔卡特等公司都在提供端到端的IPTV系统解决方案,各自也或多或少地有投入使用的成功案例。另外,一些主要的家电厂商也逐步进入了信息产业和通信产业,并且在数字解码芯片、数字电视、信息家电、机顶盒等行业交叉产品领域建立了一定的优势。

国内最大的两家固网运营商中国电信和中国网通纷纷对IPTV表现出浓厚的兴趣。中国网通在积极部署IPTV,借助宽带网络的领先优势,网通在网络电视的服务上加快了步伐;中国电信已定于2005年在全国范围内大规模开展网络电视业务。公司意欲在大部分城市开通网络电视,目前中国电信宽带技术平台日益成熟,可满足IPTV高传输速度的要求。

中国IPTV数字机顶盒在艰难中起步。现在涉足机顶盒生产领域的厂商大的有十几家,不仅包括了出身IT业的专业机顶盒制造商,也包括了TCL、康佳等在内的传统彩电企业。同时, 国内外半导体企业都加快了市场的推进速度。其中国外厂商希望在原来的市场基础上增强竞争优势,而国内企业也渐渐从产品研发阶段,进入批量供货,甚至大规模市场拓展阶段。IP机顶盒的价格也呈现多样化的趋势,既有功能媲美PC的3000元以上高端产品,也有方便实用的600元以下的普及型产品。

五)IPTV"不可不搞"

目前,中国的电视机的保有量超过了3亿台,为IPTV的发提供了坚实的用户基础,其中仅高端电视机的保有量就达到了360万台,这些用户是IPTV初期发展的主要目标用户。无论是电信运营商的ADSL接入还是有线电视的Cable接入,其带宽已经基本上满足了IPTV的最低要求。IPTV设备商已经具备了多厂家环境,一些设备商的IPTV解决方案在国外的应用中得到了验证。因此,国内IPTV潜在的市场很大,这为硬件厂商、运营商、内容提供商等提供了很好的投资机会。但是,也存在一些政策和技术上的风险,需要采取一些必要的措施加以规避。

IPTV在中国尚处于产业发展的投入期,整个产业在未来一两年内不会有大的盈利。但同时,这个时期也是各运营主体跑马圈地、形成品牌的重要阶段。如果在现阶段缺席这场大合唱,等到收获的季节也就难以分到一杯羹。

数据来源包括:

1. 中国信息产业部

2. ITU数据库

3. 中国电信研究院

4. 中国上市公司资讯网

5. 金融街

6. 计算机世界

7. 华为等厂商网站

8. 中宏经济数据库

9. 流媒体世界

10.中国统计信息网

11.万方数据库

12.中国统计数据库

13.华尔街数据库

14.中经专网数据库

15.日经BP社

16.PDAY数据库

第一章 引言

1.1 IPTV概念

1.2 IPTV业务概述

1.3 IPTV体系结构

1.3.1 IPTV的物理结构

1.3.2 IPTV的逻辑结构

1.4 相关技术

1.4.1 用户端接入技术

1.4.2 压缩编解码技术

1.4.3 内容分发技术

1.4.4 内容运营技术

第二章 全球IPTV业务发展分析

2.1 发展历史

2.2 主要地区市场现状和趋势

2.2.1 欧洲地区IPTV发展情况

2.2.2 北美地区IPTV发展情况

2.2.3 亚洲地区IPTV发展情况

2.2.4 全球IPTV发展趋势预测

2.3 案例分析

2.3.1 香港电讯盈科

2.3.2 挪威电信Telenor

2.3.3 美国RTC公司

2.3.4 台湾中华电信

2.3.5 意大利FastWeb公司

第三章 国内IPTV业务发展分析

3.1 发展历史

3.2 市场现状

3.2.1 用户数量

3.2.2 市场规模

3.2.3 资费策略

3.3 市场趋势

第四章 产业链分析

4.1设备供应商

4.2 系统集成商

4.3 宽带网络运营商

4.4 内容运营商

4.5 传统内容提供商

4.6 增值内容提供商

4.7 芯片及其他技术供应商

4.8 终端厂商

4.9 用户(家庭用户/行业用户)

第五章 竞争分析

5.1 IPTV与数字电视的竞争

5.1.1 IPTV与数字电视的异同

5.1.2 IPTV和数字电视竞争对比分析

5.1.3 数字电视发展现状

5.1.4 未来竞争格局

5.2 广电部门与电信部门的竞争

5.3 技术标准的竞争

5.4 厂商盈利模式的竞争

第六章 投资机会分析

6.1 发展环境

6.1.1 产业政策分析

6.1.2 潜在市场分析

6.2 投资机会

6.2.1 硬件厂商的投资机会

6.2.2 运营商的投资机会

6.2.3 内容提供商的投资机会

6.3投资风险

6.3.1 政策风险和规避措施

6.3.2 技术风险和规避措施

第七章 研究结论和建议

专业提供各国海关进出口数据、各国贸易数据、产品进出口分析报告、 行业进出口报告、企业进出口报告、进口企业黄页、出口企业黄页等信息产品

-

有需求者请致电:010-89438819

QQ:529457141

微信公众号:CIE-DATA

-

关注公众号

关注公众号

服务热线:010-89438819 京ICP备12042581-2

进出口服务网(www.ciedata.com)版权所有 2009