您所在的位置是:进出口服务网 > 商务服务

2005年中国平板电视及高端电视产业研究报告

时间:2012/9/4 8:57:26 | 阅读次数: | 价格:面议

发布单位:水清木华研究中心

- 市场专员:

- 王玲

- 放入购物车

以平板电视为核心的高端电视, 依靠价格大幅度降低来拉动市场,最终在2005年取得了显著的成长。根据国务院发展研究中心市场经济研究所和中国电子商会的资料,2005年上半年平板电视总销量已达74.1万台,其中液晶52.2万台,等离子21.9万台。预计2005年全年平板电视销量可以达到185万台。根据中怡康的数据,中国品牌在零售环节占了67.23%,从专营渠道来看,更是高达69.35%,几乎是外资品牌的3倍。就液晶而言,中国品牌零售量占77.94%,外资品牌占22.06%。

虽然中国品牌在市场上取得了骄人业绩,但是在产业上游,中国品牌无任何建树。平板电视的所有关键零部件全部来自国外厂家。

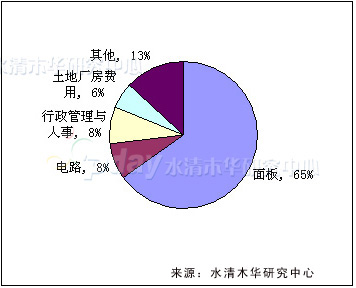

以液晶电视为例,液晶电视成本比重最高的是液晶电视面板,占65%的成本。

32英寸液晶电视成本结构图

尽管国内京东方-现代和SVA-NEC的五代线已经投产,但是在27英寸以上液晶电视面板市场没有竞争力,五代线每片玻璃基板只能切割3片32英寸液晶电视面板,而六代线每片玻璃基板可以切割8片32英寸面板。当前每片五代线大板的成本是1800美元,也就是说以五代线生产32英寸液晶电视面板的成本是600美元,而32英寸液晶电视面板价格已经跌到583美元。

2004年全年与2005年1季度液晶电视面板市场占有率对比图

2004年全年与2005年1季度液晶电视面板市场占有率对比图

液晶电视面板市场呈现强烈的品牌集中度,前五家占据了93%的市场。其中韩国厂家占37%,台湾厂家占28%,日本厂家占27%。考虑到夏普的液晶电视面板主要供自己使用,几乎不外卖,所以实际市场是被前四家厂家瓜分。台湾厂家后劲十足,华映已经投产六代线,广辉的六代线年底前肯定投产,彩晶的六代线2006年上半年投产。虽然三星和索尼的七代线已经投产,但是台湾有3条六代线投产,并且2006年底,友达的7.5代线也要投产。韩国厂家和台湾厂家之间的差距必然会越来越小。同时液晶电视面板将长期处在供过于求的大形势下。

液晶电视的电路部分所占成本比例很低,能够完全对应数字电视的液晶电视电路部分成本将会稍为高些,不过暂时数字电视还不可能普及。液晶电视电路部分的核心IC除日本厂家自行开发外,其余厂家都选择外购。

LCD-TV控制IC市场占有率统计图

虽然目前是垄断市场,但是试图进入此领域的厂家相当多,其中包括台湾LCD控制IC设计公司凌越、兆宏、联咏、奇景、凌阳,还有传统电视芯片厂家飞利浦、Micronas、意法半导体、NEC、东芝、瑞萨,甚至中国厂家也出现了,成都威斯达就试图在这一领域发展。 虽然Genesisi、Pixelworks、泰鼎占据了巨大的市场,但是也付出了高昂的代价,三者都处于亏损中,Genesisi亏损的原因是并购花费巨大,并且官司不断,诉讼费高昂。Pixelworks和泰鼎亏损原因是研究开发经费过高,而销售价格被Genesisi压得过低。此领域进行资本操作并购来获得技术是一条比较好的渠道。

等离子电视成本结构如下:

关键的面板占成本60%。也处于寡占局面。

根据DisplaySearch 2005年的数据,2004年全球前五家占据了PDP面板98%的市场。

电路部分所占成本比例大约为12%,比大部分人想象的要低得多。这其中图像处理和电源所占比例比较高。电源方面,等离子的驱动IC电压比较高,输出电流和功率都不小,控制IC所需要的电压又比较低。因此电源设计复杂,体积庞大,成本也比较高。电源早期都由各厂家自行开发,开发成本高。电源系统所需要的关键元件平面MOSFET主要由飞兆半导体提供。日本富士电机和三美电机提供完整的等离子电视开关电源模块。

图像处理部分主要包括视频模拟数字转换、视频解码、去隔行扫描、梳状滤波器和缩放器。日本厂家开发能力强,图像处理电路通常都自行设计。而日本以外厂家则对外采购关键元件然后整合设计。等离子电视图像处理芯片主要由Pixelworks、Genesis、Oplus三家提供。Oplus已经被英特尔收购,该公司在大屏幕显示设备图像处理领域居于领先地位,这是英特尔进军电视市场的第一步。松下拥有Oplus同时也大量使用Oplus的产品,LG等离子电视也大量使用Oplus的产品。Pixelworks则和厦华建立了联合实验室,台湾等离子电视OEM厂家也大量使用Pixelworks的产品。Genesis则和TCl建立了数字视频实验室,海外市场上,三星和飞利浦也是Genesis的大客户。

三星和索尼的七代线月投片量已经达到3万片,但是仍然主要是供应给索尼生产37和32英寸液晶电视,而40英寸以上液晶电视面板成本过高,并且性能与PDP差距过大,而采用LED背光的液晶电视价格至少是同尺寸PDP电视的3倍。因此竞争力很差。至少2年内,液晶电视对PDP电视还无法造成威胁,超过40英寸的平板电视70%以上还是等离子电视。

中国厂家考虑到大部分家庭的空间不适合40英寸电视,32英寸液晶电视是主流电视,因此主力都在液晶电视领域。

在液晶电视上游领域,中国厂家唯一能做的是建立TFT-LCM模块厂,目前长虹和创维都在建设TFT-LCM模块厂。主要原因是1、液晶电视面板长期处在供过于求的大形势下,上游面板供应无虞。2、TFT-LCM模块厂投资低,一般投资不超过1亿人民币。3、TFT-LCM模块厂技术门槛低。4、成本控制容易,TFT-LCM模块厂主要成本是人力成本,国内人力成本特别廉价。5、可以控制液晶电视部分性能,制造差异化产品。避免同质化竞争。

在PDP电视上游领域,国内有空间的主要是PDP面板厂,华映和台塑的几条PDP面板生产线都处于严重亏损中,严重拖累这些公司的盈利。这些公司有意出售生产线或者寻求合作伙伴。对于某些显像管厂家,收购或者与华映、台塑合作是非常好的。显像管与PDP面板的技术类似,同时客户基础也有。建议彩虹股份和上海永新收购或者与华映、台塑合作。

背投电视仍然是以CRT背投为主,DLP和LCD背投都是相当罕见的,销量很低,主要原因有1、DLP和LCD背投价格比平板电视高,比CRT背投价格更高。2、中国普通家庭居室不适合背投电视,更适合液晶电视。3、DLP和LCD背投电视使用灯泡做光源,消费者不放心,灯泡价格高昂。

高端电视领域的产业投资机会主要在IC领域,对中国企业来说就是非核心IC领域,比如海信和海尔开发的MPEG-2解码。而海外企业Genesisi、 Pixelworks、 Trident、和Toshiba占据了核心IC市场,周边IC,LVDS、HDMI、DVI接口IC都值得开拓,DC-DC电源变换IC、数字音频IC都是不错的发展方向。

非IC领域则集中在基础材料和器件上,如磁性材料、光学元件、灯泡,通常都是用在投影电视和CRT电视上,市场情景不被看好。

第一章 数字电视关键零部件供应链结构概况

第二章 等离子电视市场和厂商

2.1、等离子电视全球市场简介

2.2、等离子电视中国市场简介

2.3、等离子电视原理简介

2.4、等离子电视面板结构

2.5、等离子电视面板制造工艺简介

2.6、等离子电视面板关键原材料市场现状

2.6.1、玻璃基板

2.6.1.1、旭硝子简介

2.6.1.2、电气硝子简介

2.6.2、总线、数据电极材料

2.6.3、绝缘层材料

2.6.4、 保护层材料

2.6.5、PDP阻隔壁材料

2.6.6、荧光粉

2.6.7、光学滤光片

2.6.8、等离子电视面板驱动IC

2.7、等离子电视面板市场简介

2.8、等离子电视面板主要厂家简介

2.8.1、松下等离子显示器公司(MATSUSHITA PDP COMPANY LTD,简称MPDP)

2.8.2、富士通日立等离子显示器公司(FHP)

2.8.3、日本先锋电子集团PDP事业有限公司

2.8.4、LG 电子公司

2.8.5、三星SDI公司

2.8.6、ORION ELECTRIC公司

2.8.7、台湾友达光电(AU OPTRONICS CORP)

2.8.8、中华映管(简称华映)

2.8.9、台塑光电

2.8.10、全球主要PDP 面板供货商产能状况

2.9、中国等离子电视使用面板来源及价格

2.10、等离子电视主要代工厂台湾声宝简介

2.11、PDP主要厂商国内生产基地简介

2.11.1、日立

2.11.2、先锋

2.11.3、索尼

2.11.4、东芝

第三章 背投电视市场和厂商

3.1、背投电视全球市场简介

3.2、中国背投电视市场简介

3.3、主要背投电视类型性能对比

3.4、背投电视光学引擎简介

3.5、CRT背投电视

3.5.1、CRT背投电视关键元件投影管厂家简介

3.5.2、国内CRT背投电视厂家简介

3.6、DLP背投电视

3.6.1、DLP背投电视原理简介

3.6.2、三种DLP投影方式简介

3.6.3、DLP背投电视优缺点

3.6.4、DMD芯片一览

3.6.5、主要DLP背投电视厂家及产品介绍

3.7、LCD背投电视

3.7.1、LCD背投电视关键元件——HTPS TFT-LCD简介

3.7.2、LCD背投电视光学引擎简介

3.7.3、LCD背投电视厂家及产品介绍

3.8、LCOS背投电视

3.8.1、LCOS背投电视原理与LCOS面板介绍

3.8.2、LCOS光学引擎介绍

3.8.2.1、三片LCOS面板光学引擎介绍

3.8.2.2单片LCOS面板光学引擎介绍

3.8.2.2.1、MICRODISPLAY

3.8.2.2.2、飞利浦旋转棱镜

3.8.2.2.3、COLORLINK

3.8.2.2.4、D-ILA光学引擎

3.8.3、LCOS面板主要厂家简介

3.8.3.1、AURORA

3.8.3.2、SPATIALIGHT

3.8.3.3、MICRODISPLAY

3.8.3.4、BRILLIAN

3.8.3.5、奇景光电

3.8.3.6、逸坤科技(ELCOS MICRODISPAY TECHNOLOGY)

3.8.3.7、台湾微型影像股份有限公司(TMDC)

3.8.3.8、INTEL(英特尔)

3.8.3.9、索尼

3.8.4、LCOS背投电视、光学引擎厂家及产品介绍

3.8.4.1、日立

3.8.4.2、飞利浦

3.8.4.3、RCA

3.8.4.4、三洋

3.8.4.5、歌林

3.8.4.6、江西鸿源数显

3.8.4.7、北京电影机械所

3.8.4.8、昂纳明达光电技术

3.8.4.9、创维

3.8.4.10、TCL

第四章 LCD-TV市场和厂商

4.1、全球LCD-TV市场简介

4.2、中国LCD-TV市场简介

4.3、LCD-TV关键元件——面板简介

4.4、LCD-TV面板成本结构及关键原材料简介和供应状况预测

4.4.1、玻璃基板

4.4.2、彩色滤光片

4.4.3、驱动IC

4.4.4、背光模组

4.4.5、偏光板

4.5、LCD-TV面板价格预测

4.6、LCD-TV面板主要厂家简介

4.6.1、各厂家15、17、20、26、30英寸LCD-TV面板性能对比

4.6.2、夏普

4.6.3、三星电子

4.6.4、LG-PHILIPS LCD

4.6.5、友达光电

4.6.6、奇美电子

4.6.7、中华映管

4.6.8、广辉电子

4.6.9、瀚宇彩晶

4.6.10、京东方

4.6.11、上广电-NEC

4.7、LCD-TV OEM和ODM主要厂家简介

4.7.1、大同

4.7.2、东元

4.7.3、瑞轩

4.7.4、唯冠

第五章 高端电视关键IC产业

5.1、高端电视关键IC产业简介

5.2、高端电视关键IC厂家简介

5.2.1、GENESIS

5.2.2、PIXELWORKS

5.2.3、泰鼎

5.2.4、凌越

5.2.5、兆宏

5.2.6、凌阳

2.5.7、创品电子

2.5.8、晶磊

5.2.9、成都威斯达

5.2.10、MICRONAS

5.2.11、OPLUS

5.2.12、卓然(ZORAN)

第六章 中国主要电视厂商及市场分析

6.1、长虹

6.2、TCL

6.3、康佳

6.4、创维

6.5、上广电

6.6、海信

6.7、厦华

6.8、华强三洋

6.9、海尔

6.10、其余国外品牌

6.10.1山东松下

6.10.2、大连东芝

6.10.3、沈阳LG

6.10.4、苏州飞利浦

6.10.5、上海索尼

6.10.6、天津三星

专业提供各国海关进出口数据、各国贸易数据、产品进出口分析报告、 行业进出口报告、企业进出口报告、进口企业黄页、出口企业黄页等信息产品

-

有需求者请致电:010-89438819

QQ:529457141

微信公众号:CIE-DATA

-

关注公众号

关注公众号

服务热线:010-89438819 京ICP备12042581-2

进出口服务网(www.ciedata.com)版权所有 2009