您所在的位置是:进出口服务网 > 商务服务

2009年中国固体废弃物处理行业研究报告

时间:2012/10/11 10:54:18 | 阅读次数: | 价格:面议

发布单位:水清木华研究中心

- 市场专员:

- 王玲

- 放入购物车

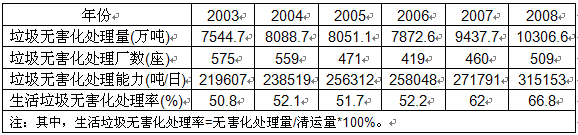

2008年,中国进行无害化处理的城市垃圾量为10306.6万吨,生活垃圾无害化处理率提高至66.8%。生活垃圾处理率的提高将为固废处理企业带来可观的增量市场空间。

图表:2003-2008中国城市生活垃圾处理量和处理能力

数据来源:国家统计局、环境保护部; 整理:水清木华研究中心

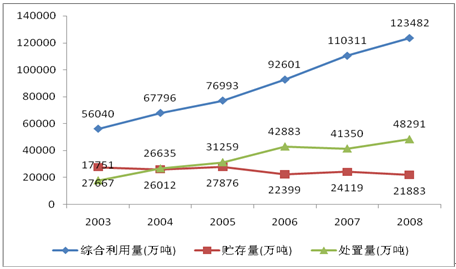

2008年,中国工业固体废物综合利用量、贮存量和处置量分别为12.35、2.19和4.83亿吨,工业固体废物利用率达64.3%,逐年提高。工业固废每年的贮存量维持在2亿吨以上,工业固废存量压力仍然巨大。

图表:2003-2008年中国工业固体废物处理情况走势图

数据来源:国家统计局、环境保护部; 整理:水清木华研究中心

本报告依据国家统计局、环境保护部等权威机构的最新数据研究整理而成。报告一共分为七章,引用图表超过100幅,内容全面翔实,涵盖了行业发展环境、固废处理现状、固废处理重点子行业及相关代表性企业等固废处理行业各主要方面。

自2004年以来,中国固废处理设备产量和需求均保持旺盛势头。全球金融危机虽然对固废设备的需求造成了一个短暂的负面冲击,但随着中国经济的起稳回升,固废设备子行业的产销状况明显好转。2009前8个月,固废处理设备产量为3102台(套),同比增长2.15%。

在城市垃圾处理方面,综合考虑经济效益和环境成本,垃圾焚烧发电将逐渐成为中国城市垃圾的主要处理方式,也是国家今后重点扶持的几个领域之一。巨大的垃圾存量和严重的污染状况为垃圾发电业提供了很好的发展契机,焚烧发电量占城市垃圾总处理量的比重将不断提高。

从重点企业的相关情况来看,合加资源、南海发展、华光股份和泰达股份等环保公司成为了固废处理行业的主力军。在全球金融危机的冲击下,固废处理行业的相关重点企业2009年前三季度的营收和盈利情况都有了较为明显的下滑,但企业的固废处理业务整体来看受到的影响相对要小,不少企业的固废处理业务还得到了一定程度地扩张,成为企业新的投资领域和未来增长点,相关工程和投资项目正在逐步展开。

第一章 固体废弃物处理行业概述

1.1 固废处理行业定义

1.2 固废处理行业特点

1.3 固废处理行业细分

1.4 固废处理行业产业链

1.5 固废处理行业发展的关键驱动因素

第二章 中国固废处理行业发展环境分析

2.1 行业背景

2.2 政策环境

2.3 环保“十一五”规划

第三章 中国城市生活垃圾处理现状分析

3.1 “十一五”城市垃圾处理相关规划

3.2 城市生活垃圾处理总体分析

3.3 城市生活垃圾处理技术分析

3.4 城市生活垃圾处理区域分析

第四章 中国工业固体废物处理现状分析

4.1 工业固废处理总体状况

4.2 工业固废处理区域分析

4.3 工业固废处理下游行业分析

4.4 危险废物产生和处理情况统计

第五章 中国固废处理重点子行业分析

5.1 固废处理设备行业

5.2 垃圾发电行业

第六章 中国固废处理重点企业分析

6.1 合加资源

6.1.2 2009年经营概况

6.2 华光股份

6.2.2 2009年经营概况

6.3 南海发展

6.3.2 2009年经营情况

6.4 泰达股份

6.4.2 2009年经营概况

6.5 金州环境股份有限公司

6.6 上海环境集团有限公司

6.7 光大环保

6.8 杭州锦江集团

6.9 浙江伟明集团

第七章 总结

专业提供各国海关进出口数据、各国贸易数据、产品进出口分析报告、 行业进出口报告、企业进出口报告、进口企业黄页、出口企业黄页等信息产品

-

有需求者请致电:010-89438819

微信公众号:CIE-DATA

-

关注公众号

关注公众号

服务热线:010-89438819 京ICP备12042581-2

进出口服务网(www.ciedata.com)版权所有 2009