您所在的位置是:进出口服务网 > 商务服务

2006年中国房地产业兼并重组研究报告

时间:2012/9/19 10:42:28 | 阅读次数: | 价格:面议

发布单位:水清木华研究中心

- 市场专员:

- 王玲

- 放入购物车

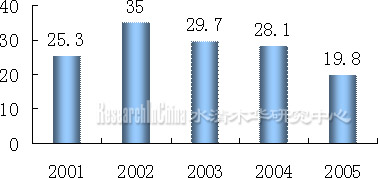

我国房地产业2005年全年完成房地产开发投资15759.3亿元,同比增长19.8%,增速较2004年同期减少8.3个百分点。其中,国有及国有控股企业投资2636.25亿元,同比下降6.8%,占全部投资的比重由上年同期的21.5%下降为16.7%。2006年1-9月份全国完成房地产开发投资12902.4亿元,同比增长24%,增速比2005年同期提高1.7个百分点;房地产开发投资占固定资产投资总额百分比为23.1%,比2005年同期增长0.1个百分点。2006年1-9月份,东、中、西部地区的房地产开发累计完成投资额分别达到8297.82亿元、2285.95亿元和2318.62亿元,东、中、西部房地产开发投资占总投资额的比重分别为64.31%、17.71%和17.97%,中部地区投资增速高于东部和西部地区。2006年3季度,全国70个大中城市房屋销售价格上涨5.5%,房屋租赁价格上涨1.1%,土地交易价格上涨4.9%,物业服务价格微涨0.1%。房屋销售价格同比上涨5.5%,涨幅比上季度低0.2个百分点;环比上涨0.4%,涨幅比上季度低0.2个百分点。

图 中国2001-2005年房地产投资增长情况(%)

数据来源:国家统计局;整理:水清木华

表 2006年1-9月房地产投资区域情况

|

|

投资额(亿元人民币) |

同比增长(%) |

||||

|

地区 |

总计 |

住宅 |

经济适用房 |

总计 |

住宅 |

经济适用房 |

|

全国 |

12902.4 |

9076.35 |

407.6 |

24.3 |

29.5 |

8.9 |

|

东部地区 |

8297.82 |

5764.28 |

225.35 |

19.5 |

22.3 |

7.3 |

|

中部地区 |

2285.95 |

1695.46 |

75.38 |

36.3 |

47.7 |

-0.1 |

|

西部地区 |

2318.62 |

1616.61 |

106.61 |

32.1 |

40.8 |

20.3 |

数据来源:国家统计局;整理:水清木华研究中心

随着宏观调控政策措施的贯彻落实,房地产投资增长过快的势头得到了一定的控制,但是当前一些地区仍然存在房地产投资规模过大,商品住房价格上涨过快,供应结构不合理,市场秩序比较混乱等问题。为控制房地产行业过热,中央实施了以“管严土地,看紧信贷”为主的宏观调控措施,把房地产开发的两大命脉——土地和资金均纳入宏观调控范围。自此,土地和资金的整合能力成为了房地产企业竞争力的重要体现。2006年4月28日,央行全面上调各档次贷款利率0.27个百分点,其中,5年期以上的银行房贷基准利率由6.12%上调至6.39%。这是央行在加息后短短一年多时间里再次上调利率,此次加息主要是为了抑制投资需求,进一步稳定房地产价格。2006年5月17日,国务院总理温家宝主持召开国务院常务会议,会上提出了促进房地产业健康发展的六项措施,国六条主要是为了搞好房地产调控,调整住房结构,引导消费改革,减少房地产业泡沫,保持房地产市场持续稳定的发展,保障金融秩序。

2006年中国房地产企业前十名销售额占我国市场总额只有5.2%,而房地产企业规模意味着决定市场的能力,既包括获得土地的能力也包括融资和资本运作的能力。以房地产为主业的国外公司的发展壮大路径来看,当公司达到一定的经营规模,具有稳定的市场运作能力之后,通过并购、合作等方式走规模扩张之路是一种较佳的战略。房地产企业规模化发展是壮大自身实力的良好途径,规模较大的企业也意味着经营管理实力强劲,同时更容易在市场上建立自己的品牌。大型的房地产企业较之小型企业在各种融资方式上都有着绝对的优势。从银行贷款角度看,大型的房地产公司更容易获得银行的商业贷款,能够获得商业银行大额的授信额度是企业资金的强大后盾。优秀的大型房地产公司能够通过上市融资,境外的投资基金也必定更加愿意将资金投给规模大、实力强的大型房地产公司。综合来讲,也只有大规模的房地产公司才可能在证券市场上有发挥的舞台,他们拥有更加强大的知名度和吸引力,能够为广大投资者所接受,无论是通过股权融资还是债权融资,他们都拥有更大的发挥余地。

在国家宏观调控政策影响下,房地产市场将出现两种趋势,第一是一些手中有地但资金实力不强的中小房企想尽快将手中的土地投入市场开发,他们急需得到大的、资金雄厚的企业的并购。第二种种情况是一些实力雄厚的大房房地产企业为了谋求自身的健康发展会不失时机的收购兼并那些拥有土地资源的中小企业以及优质地产项目,从而实现自身规模的不断扩张。今后市场化并购将加快行业并购整合的节奏,加快房地产行业集中度提高的进程,房地产企业将走向质量、品牌、资本的竞争。

房地产企业规模化有三个趋势。一是横向重组,组建大型企业集团。通过购并等方式,使从事相同业务的企业组合在一起,形成几个从事专业化生产的大型企业集团。从而通过行业生产能力的集中,减小产业内部竞争所带来的附加成本,并扩大企业规模,使之达到规模经济,最终降低产品成本。二是纵向重组,形成跨行业的企业集团。利用房地产业关联度高,产业链长的特点,把从事相关业务的企业组合起来,形成跨行业的企业集团,建立设计—开发—生产—销售—物业管理一体化经营机制。这种机制不仅能确保企业具有稳定的市场需求,保证供求渠道的畅通,降低企业风险,而且为系统创新提供了组织保证,有助于逐步建立符合现代工业要求的新生产体制,形成系列开发、规模生产、配套供应的新格局,为房地产企业实施歧异化战略创造了有利条件。三是混合重组,实现多角化经营。房地产业是高风险产业,差不多每五年经历一次从低迷、旺销到再次低迷的发展过程。因此,通过混合重组的方式,向其他产业扩展,可以利用产业发展周期不一致的特点,达到互补、分散投资风险的效果。

表 房地产企业兼并重组模式比较

|

模式 |

优点 |

缺点 |

|

直接购买 |

收购周期短,其他交易成本小 |

税费支出大,交易成本大 |

|

收购股权 |

税务成本少,直接交易成本低 |

要调整相互关系,并购后需要企业整合 |

|

合资开发 |

避开被收购企业得问题,减轻税负 |

交易成本大,时间长 |

第一章 国外房地产业发展状况分析

1.1 北美房地产现状

1.1.1 美国房地产行业情况

1.1. 2 加拿大房地产现状

1. 2 欧洲房地产现状

1. 2.1 法国

1. 2.2 西班牙

1. 2.3 英国

1. 3 亚洲房地产现状

1. 3.1 日本

1. 3.2 韩国

1. 3.3 新加坡

1.4 国外房地产业发展的成功经验

1.4.1房地产业的管理

1.4.2地价与房价的关系

1.4. 3房地产市场的调控

1.4.4房地产的经营方式

1.4.5房地产贷款结构

第二章 中国房地产业的现状分析

2.1中国房地产业的概况

2.1.1 中国房地产业的发展

2.1.2 中国房地产业今后发展趋势

2.2 2006年中国房地产投资情况

2.2.1 投资增速

2.2.2 地区投资差异

2.2.3 各类型房地产投资情况

2.2.4 投资结构

2.3 2006年中国房地产开发现状

2.3.1土地开发面积

2.3.2商品房施工和竣工面积

2.4 2006年房地产销售分析

2.5 中国房地产行业存在的问题

2.6 中国房地产业发展前景

第三章房地产业发展的主要影响因素分析

3.1中国房地产建设主要相关行业分析

3.1.1 钢铁行业影响因素分析

3.1.2 水泥行业影响因素分析

3.2 中国房地产产业投资政策环境分析

3.2.1 加入WTO对房地产的影响

3.2.2 房地产新政策

3.2.3 金融政策的影响

3.2.4 土地政策的影响

3.3 房地产业发展的竞争风险分析

3.3.1 房地产业的市场竞争格局分析

3.3.2 房地产业进入退出壁垒分析

第四章中国房地产企业兼并重组现状分析

4.1 房地产兼并重组的动因

4.2 房地产兼并重组特点及趋势

4.3 中国房地产兼并重组的障碍

4.4 中国房地产业典型兼并重组案例

4.4.1 华润收购深万科

4.4.2 深万科合并朝开与南都

4.4.3 合生创展并购珠江投资

4.4.4 路劲基建并购顺驰

4.4.4 城开与天鸿合并

4.4.6 华润并购华远

第五章 外资在国内房地产的投资分析

5.1外资进入情况分析

5.2 具体案例

5.2.1 摩根士丹利房地产在中国投资及兼并重组情况分析

5.2.2 荷兰国际ING重组复地集团

5.2.3 英国斯卡伯集团在中国投资情况

5.2.4 新加坡嘉德置地集团

5.2.5 新加坡吉宝置业

第六章 中国房地产企业兼并重组主体分析

6.1深万科

6.1.1 公司概况

6.1.2 公司经营状况

6.1.3 公司发展战略与兼并重组趋势

6.2 中国海外发展有限公司

6.2.1 公司简介

6.2.2 经营情况

6.2.3 战略发展

6.3 合生创展

6.3.1 公司简介

6.3.2 2006年经营情况

6.3.3 未来发展

6.4 复地集团

6.4.1 集团简介

6.4.2 复地2006年经营情况

6.4.3 未来发展

6.5 华润置地

6.5.1 公司简介

6.5.2 经营情况

6.6 富力地产集团

6.6.1 集团简介

6.6.2 富力2006年经营情况

6.6.3未来发展

6.7 招商地产

6.6.1 集团简介

6.6.2 招商2006年经营情况

6.8 保利地产

6.8.1 集团简介

6.8.2 保利2006年经营情况

6.8.3 未来发展

第七章 中国房地产业兼并重组趋势及对策建议

7.1中国房地产业区域性兼并重组机会分析

7.1.1 长三角区域

7.1.2 珠三角区域

7.1.3 环渤海经济圈

7.1.4 东北区域

7.1.5 西南区域

7.1.6 西北区域

7.2中国房地产业规模性、专业性兼并重组机会分析

7.3中国房地产产业兼并重组风险分析及对策建议

7.3.1 风险分析

7.3.2 对策建议

相关报告

专业提供各国海关进出口数据、各国贸易数据、产品进出口分析报告、 行业进出口报告、企业进出口报告、进口企业黄页、出口企业黄页等信息产品

-

有需求者请致电:010-89438819

微信公众号:CIE-DATA

-

关注公众号

关注公众号

服务热线:010-89438819 京ICP备12042581-2

进出口服务网(www.ciedata.com)版权所有 2009