您所在的位置是:进出口服务网 > 商务服务

2007-2008年中国投资银行研究报告

时间:2012/9/18 9:20:22 | 阅读次数: | 价格:面议

发布单位:水清木华研究中心

- 市场专员:

- 王玲

- 放入购物车

本报告首先从中国的经济和政策环境入手分析了中国资本市场和投资银行业的现状,并详细研究了股票及股票连接业务和企业主体债券业务的竞争格局,最后重点介绍了4家外资银行、6家证券公司和2家本土投行。本报告中的股票及股票连接业务主要包括IPO、公开增发、配股、可转债四项业务,其中承销收入均按照2%的承销手续费率计算;企业主体债券业务中主要包括企业债(不包括公司债)、商业银行债、非银行金融债、国际机构债。

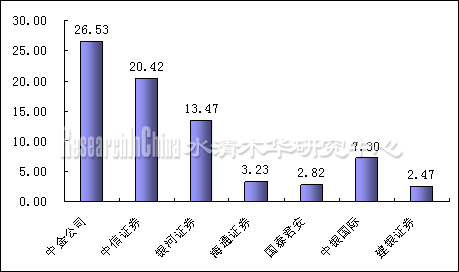

2007年国内证券市场股票及股票连接承销业务收入达到113.6亿元,其中首发承销收入89.4亿元,公开增发承销收入13.5亿元,配股承销收入4.8亿元,可转债承销收入5.9亿元。就中金公司来说,2007年的承销收入为26.53亿元,占市场30%。

注:所有承销收入按照2%的承销手续费率

整理:水清木华研究中心

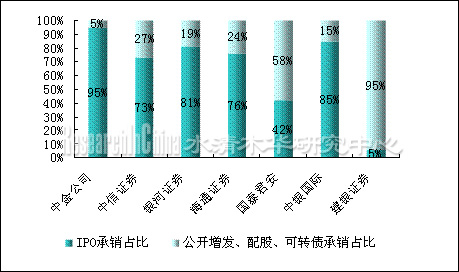

股票及股票连接承销业务中IPO占据的比例较大,券商在上市公司首发融资中可以获得89.4亿元的收入。就单个券商来说,中金公司的承销收入中IPO占据了95%的份额,中信的承销收入中IPO占据73%。

注:所有承销收入按照2%的承销手续费率

整理:水清木华研究中心

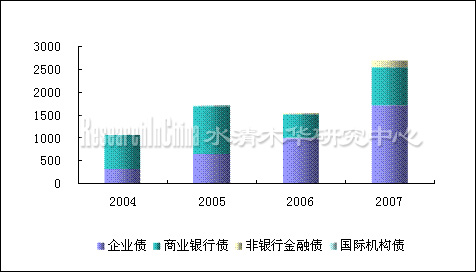

2007年我国企业主体债券(不包括公司债)发行规模达到2701亿元,较2006年增长74%。

但是,企业主体债券融资主要是以企业债和商业银行债为主。

注:不包括公司债

整理:水清木华研究中心

2007年首发融资超过百亿的上市公司的募资额达3827亿元,占证券市场共募集资金的67%。预计2008年券商承销收入的业务重点将会向中小企业转移,这主要是2008年创业板的推出将会给很多中小企业带来上市融资的机会。

第一章 中国经济和政策环境

1.1中国资本市场现状

1.1.1资本市场作为财富管理平台初步形成

1.1.2间接融资仍是主力

1.1.3证券化率小超国际水平

1.2宏观经济环境

1.2.1CPI涨幅可能略微超出预期

1.2.2人民币持续升值

1.2.3流动性过剩

1.3政策环境

1.3.1央行十一次提高准备金率

1.3.2监管环境

第二章 投资银行概述

2.1投资银行定义

2.1.1定义

2.1.2主要业务

2.1.3投资银行和商业银行的区别

2.2中国投资银行发展现状

2.2.1券商数量多、规模小、缺乏国际竞争力。

2.2.2产权不明晰

2.2.3经营业务趋同,品种少

2.3 2007-2008年沪深两市新上市公司

2.4 2007年香港主板新上市公司

第三章 投资银行主要业务分析

3.1股票及股票连接业务

3.1.1 IPO

3.1.2公开增发、配股、可转债承销

3.2企业主体债券业务

3.2.1企业债券

3.2.2商业银行债

3.2.3非银行金融债

3.2.4国际机构债

3.3创业板

3.4资产证券化业务

3.5兼并收购业务

3.6发展趋势

3.6.1监管放松管制

3.6.2 金融脱媒趋势不可逆转

3.6.3并购整合是必然趋势

第四章 主要公司介绍

4.1美林证券

4.1.1公司简介

4.1.2业务分析

4.2瑞银证券

4.2.1公司简介

4.2.2业务分析

4.3摩根士丹利

4.3.1公司简介

4.3.2业务分析

4.4高盛高华证券公司

4.4.1公司简介

4.4.2业务分析

4.5中信证券

4.5.1公司简介

4.5.2业务分析

4.6海通证券

4.6.1公司简介

4.6.2业务分析

4.7东北证券

4.7.1公司简介

4.7.2业务分析

4.8国元证券

4.8.1公司简介

4.8.2业务分析

4.9宏源证券

4.9.1公司简介

4.9.2业务分析

4.10中银国际证券

4.10.1公司简介

4.10.2业务分析

4.11易凯资本有限公司

4.11.1公司简介

4.11.2业务分析

4.12嘉富诚国际资本有限公司

4.12.1公司简介

4.12.2业务分析

第五章 总结

相关报告

专业提供各国海关进出口数据、各国贸易数据、产品进出口分析报告、 行业进出口报告、企业进出口报告、进口企业黄页、出口企业黄页等信息产品

-

有需求者请致电:010-89438819

微信公众号:CIE-DATA

-

关注公众号

关注公众号

服务热线:010-89438819 京ICP备12042581-2

进出口服务网(www.ciedata.com)版权所有 2009